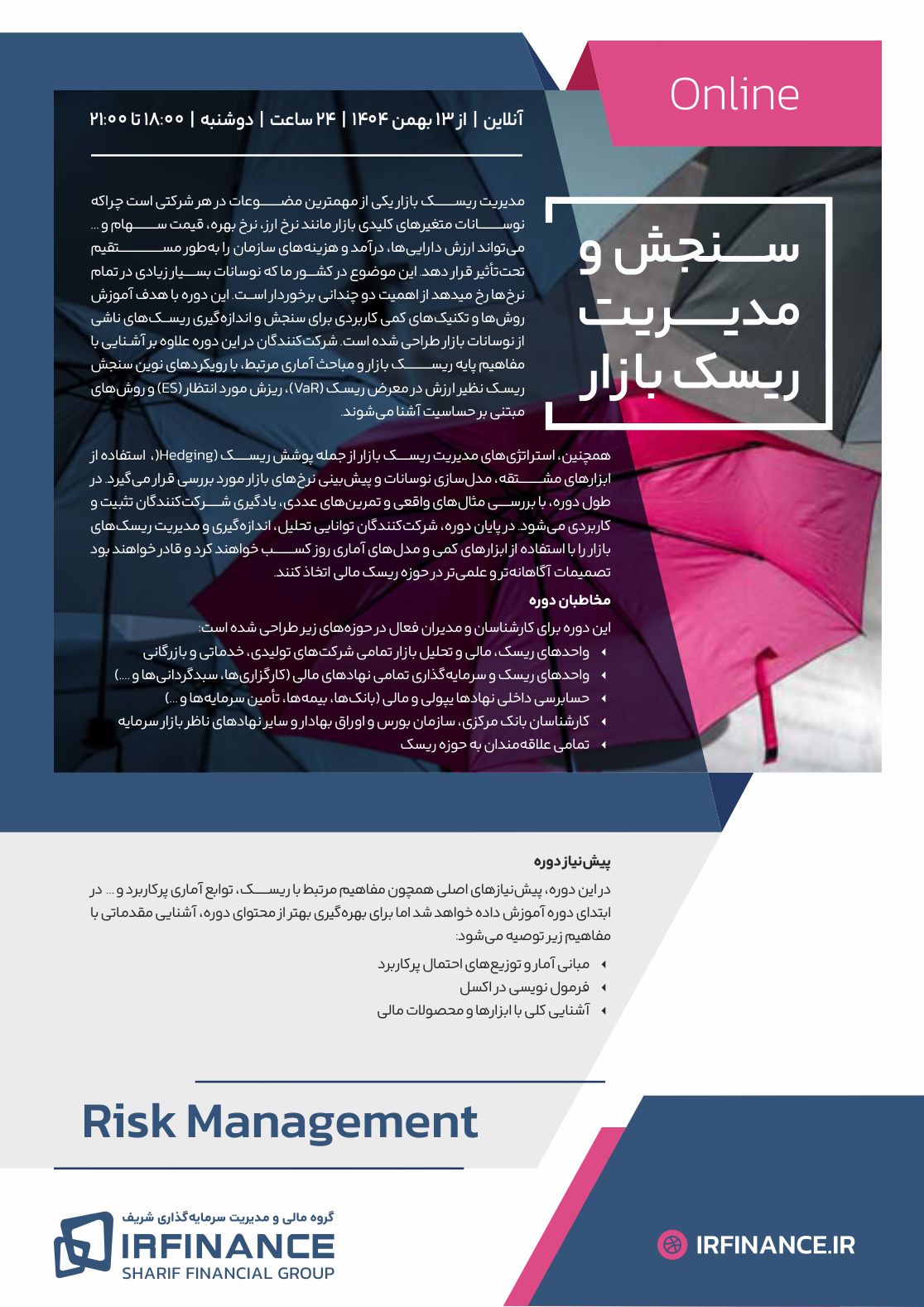

توضیحات

مقدمه

سرفصلهای دوره

کلیات ریسک بازار

- مفهوم و انواع ریسک بازار

- چارچوب مدیریت ریسک و سند اشتهای ریسک

- سنجههای ریسک: حساسیت، صدکی و …

- استراتژیهای مواجهه با ریسک بازار

- آشنایی با ابزارهای مالی: فوروارد، فیوچرز، سوآپ، اختیار معامله

- قیمتگذاری اوراق قرضه و اختیار معامله

- نرخهای بهره (سواپ، آنی، فوروارد) و ساختار زمانی نرخ بهره

مبانی آماری و توزیعهای پرکاربرد

- واریانس، کوواریانس، همبستگی و ماتریس واریانس-کوواریانس پرتفوی

- توابع احتمال و توزیعهای نرمال، t و لاگنرمال

- روش انتخاب توزیع مناسب

- مبانی رگرسیون، فروض کلاسیک و آزمونهای آماری

توابع پرکاربرد اکسل در ریسک بازار

تکنیکهای سنجش ریسک بازار: سنجههای مبتنی بر صدک

- محاسبه VaR و ES با رویکرد تاریخی و پارامتریک

- شبیهسازی تاریخی، شبیهسازی Bootstrap و مونتکارلو

- مقایسه VaR و ES و سنجههای ریسک طیفی

- پسآزمایی (Backtesting) مدلهای VaR

تکنیکهای سنجش ریسک بازار: سنجههای مبتنی بر حساسیت

- ضریب بتا، دیرش و تحدب اوراق قرضه

- سنجههای DV01 و KR01

- ارزیابی ریسک نرخ بهره بر ترازنامه

- سنجههای حساسیت اختیار معامله Delta، Gamma، Vega و …

روشهای مدیریت ریسک بازار

- پوشش ریسک و ابزارهای مشتقه سوآپ، Forward، Hedging Ratio

- مدلهای مدیریت شکاف (Gap Management)

- پرتفوی بهینه بر اساس مدل میانگین–واریانس مارکوویتز

مدلسازی و پیشبینی ریسک

- مدلهای پیشبینی بازده و نوسانات ARCH، GARCH

- مدلهای همبستگی پویا و کوواریانس

- مدلهای نرخ بهره کوتاهمدت Vasicek و CIR

مدرس دوره

رضا همتی

Passed FRM Level II

تحلیلگر ارشد ریسک بانک خاورمیانه

بروشور دوره

دیدگاهها

هیچ دیدگاهی برای این محصول نوشته نشده است.